ЁОеЊ вЊЁП жааЁЦѓвЕЕФГЩБОКЫЫу,ЙиЯЕЕНЦѓвЕЕФЩњДцгыЗЂеЙЁЃжааЁЦѓвЕЪЕЯжЛсМЦЕчЫуЛЏКѓ,ГЩБОКЫЫуВЂУЛгаЭЛЦЦЪжЙЄКЫЫуЕФЪјИПЁЃЖјБОЮФвдгУгбЭЈ10.0ШэМўЮЊРЖБО,гІгУздЖЈвхзЊеЫФЃПщ,ЖджааЁЦѓвЕЛсМЦЕчЫуЛЏГЩБОКЫЫуММЧЩгыЗНЗЈНјаабаОП,вдЪЙжааЁЦѓвЕГЩБОКЫЫудкУЛгазЈУХЕФГЩБОШэМўЕФЧщПіЯТ,ЧсЫЩЪЕЯжКЫЫуВњЦЗГЩБОЕФФПЕФ,ЮЊЦѓвЕЙмРэЬсЙЉзМШЗПЩППЕФГЩБОаХЯЂЁЃ

ЁЁЁЁЁОЙиМќДЪЁП жааЁЦѓвЕ; ЛсМЦЕчЫуЛЏ; ГЩБОКЫЫу; ММЧЩ

ЁЁЁЁ

ЁЁЁЁжааЁЦѓвЕЛсМЦЕчЫуЛЏЛљБОЦеМА,ВЛЩйжааЁЦѓвЕвбдкзмеЫДІРэЩЯЪЕЯжСЫЕчЫуЛЏ,ЮЊДйНјжааЁЦѓвЕЕФВЦЮёЙмРэЦ№СЫЛ§МЋзїгУЁЃЕЋЪЧгЩгкеыЖджааЁЦѓвЕПЊЗЂЕФВЦЮёШэМўУЛгаГЩБОФЃПщЛђЛсМЦШЫдБЫижЪЮЪЬт,дкГЩБОКЫЫуММЪѕДІРэЪБШдШЛВЩгУЪжЙЄММЪѕЪжЖЮ,Ъ§ОнжЪСПШдШЛФбвдБЃжЄЁЃРћгУвбгаВЦЮёШэМўЕФздЖЏзЊеЫФЃПщДІРэГЩБОвЕЮёЪЧвЛИіНЯКУЕФбЁдёЁЃ

ЁЁЁЁ

ЁЁЁЁвЛЁЂжааЁЦѓвЕГЩБОКЫЫуЕчЫуЛЏЕФвтвх

ЁЁЁЁ

ЁЁЁЁ(вЛ)жааЁЦѓвЕЛсМЦЕчЫуЛЏЕФЙЄзїЯжзД

ЁЁЁЁжааЁаЭЦѓвЕвЛАужИзЪВњЙцФЃВЛДѓЁЂВњЦЗЕФЩњВњЙЄвеКЭВњЦЗНсЙЙМАЫљКФдВФСЯДѓжТЯрЭЌЕФЁЂЙмРэ(КЌВЦЮёШЫдБ)НЯЩйЕФЦѓвЕ,зщжЏЬхЯЕЭЈГЃВЩгУДЙжБЪНЙмРэЬхЯЕ,ЙмРэПчЖШНЯаЁЁЃ

ЁЁЁЁБЪепгаеыЖдадЕиЖджщНШ§НЧжоФГЪажааЁЦѓвЕЛсМЦЕчЫуЛЏЙЄзїзіСЫЕїВщЁЃЗЂЯж:

ЁЁЁЁ1.гЩгкжааЁЦѓвЕЕФЙмРэЬиЕу,вЛАуЦѓвЕЙмРэШЫдБЖдГЩБОКЫЫуЕФвтвхжиЪгВЛЙЛ,ЛсМЦЖдГЩБОЕФМЦЫуЦОЙРМЦ,ЭљЭљВЛжЊЕРКЮжжВњЦЗзЌЧЎКЮжжВњЦЗПїЫ№,ЪЙЦѓвЕЕФОгЊЙмРэЯогкУЄФПЁЃМДЪЙЪЙгУВЦЮёШэМўЕФЦѓвЕ,вВНіНіЪЧЪЕЯжСЫМЧеЫЕФЕчЫуЛЏЁЃ

ЁЁЁЁ2.жааЁЦѓвЕЪЙгУЕФВЦЮёШэМўвЛАуЪЧеыЖджааЁЦѓвЕПЊЗЂЕФШэМў,етбљЕФШэМўУЛгаЬсЙЉГЩБОКЫЫуЕФФЃПщЁЃЛсМЦШЫдБНіЖдгыЪжЙЄДІРэЗНЗЈвЛжТЕФФЃПщИааЫШЄ,КіТдСЫВЦЮёШэМўММЧЩадФЃПщЕФЪЙгУ,ОЁЙмгааЉжааЁЦѓвЕОгЊепКмжиЪгВњЦЗГЩБОКЫЫу,ЕЋгЩгкВЦЮёШэМўЙІФмЯожЦМАЛсМЦШЫдБЕФЫижЪЮЪЬт,ЪЙГЩБОКЫЫуШдДІдкЪжЙЄКЫЫузДЬЌ,ЖјЪжЙЄКЫЫуГЩБОгЩгкЦфЪБаЇадВюЁЂзМШЗТЪЕЭЕШЬиЕувббЯжижЦдМзХЦѓвЕВЦЮёЙмРэЕФЗЂеЙЁЃЖдОгЊепЕФОіВпКмФбЬсЙЉзМШЗПЩППЕФЪ§ОнаХЯЂЁЃЕчЫуЛЏЕФПЊеЙвВВЛФмЪЙЦѓвЕОгЊепТњвтЁЃ

ЁЁЁЁ(Жў)жааЁЦѓвЕГЩБОЕчЫуЛЏЕФЯжЪЕвтвх

ЁЁЁЁ1.ПЩЪЙЦѓвЕДгШнУцЖдЪаГЁЁЃЕїВщЗЂЯж,ЖдБОЦѓвЕГЩБОЧхГўУїСЫЕФжааЁЦѓвЕОгЊеп,ФмДгШнУцЖдЖёСгОгЊЛЗОГЁЃЫћУЧЖдздМКВњЦЗЕФжЪСПдкЭЌаажаЕФЕиЮЛЧхГўУїСЫ,ВњЦЗМлИёЖЈЮЛзМШЗ,ДцЛѕЙмРэПЦбЇ,ЖдЦѓвЕЕФЗЂеЙЫМТЗЧхЮњЁЃОЁЙмгаЕФжааЁЦѓвЕОгЊепЯогкФмСІВЛдИЗЂеЙГЩДѓЦѓвЕ,ЕЋЦфЦѓвЕвЛАуФмДІгквЛжжСМадбЛЗЕФзДЬЌЁЃЫГЕТВЛЩйаЁЦѓвЕУцЖдН№ШкЮЃЛњЕФЬЙШЛГфЗжЫЕУїСЫетвЛЕуЁЃ

ЁЁЁЁ2.ДйЪЙЦѓвЕЙцЗЖдЫзїЁЃЫГЕТгавЛЕЦОпЩњВњЦѓвЕдјЩъЧыВњЦЗНјЮжЖћТъГЌЪа,дкЮжЖћТъЖдЦфНјааЩѓВщЪБ,ЗЂЯжЦфГЩБОКЫЫуВЛЧх,УЛгаХњзМЦфВњЦЗЕФНјШыЁЃжЎКѓ,ИУЦѓвЕзЊБфЙлФю,МгЧПГЩБОКЫЫуЕФЕчЫуЛЏ,ЖдДцЛѕКЫЫуНјааЙцЗЖЙмРэ,ДјЖЏСЫВњЁЂЙЉЁЂЯњЕФгаЬѕВЛЮЩдЫаа,ЫфШЛЦфВњЦЗУЛгаНјШыЮжЖћТъГЌЪа,ЕЋШДЪЙЦѓвЕЙцЗЖдЫзї,зпЩЯСЫНЁПЕЙьЕРЁЃ

ЁЁЁЁ3.ЬсИпВЦЮёЙЄзїЕФаЇТЪЁЃГЩБОКЫЫуЕчЫуЛЏКѓ,ЯЕЭГПЩвдЩњГЩПтДцЩЬЦЗКЭЩњВњГЩБОУїЯИеЫ,Ъ§ОнзМШЗЖШИп,УтШЅСЫЗБЫіЕФМЧеЫЁЂжЦБэЙЄзї,МѕЩйСЫЛсМЦШЫдБЕФРЭЖЏСІ,ЪЙЛсМЦШЫдБЬкГіЪБМфНјааГЩБОПижЦЕФЛљДЁЙЄзїЁЃ

ЁЁЁЁвђДЫ,ГЩБОКЫЫуЕФЕчЫуЛЏЙиЯЕЕНЦѓвЕЕФГЄдЖЩњДцКЭЗЂеЙ,гІв§Ц№жааЁЦѓвЕОгЊепКЭВЦЮёЛсМЦШЫдБЕФИпЖШжиЪгЁЃ

ЁЁЁЁ

ЁЁЁЁЖўЁЂжааЁЦѓвЕЛсМЦЕчЫуЛЏЯТШчКЮНјааГЩБОКЫЫу

ЁЁЁЁ

ЁЁЁЁ(вЛ)ГЩБОКЫЫуЗНЗЈбЁдё

ЁЁЁЁжааЁЦѓвЕЙмРэЕФЬиЕуОіЖЈСЫжааЁЦѓвЕгІЖдГЩБОКЫЫуЗНЗЈНјааМђЛЏ,ЪЙГЩБОКЫЫуЗНЗЈФмЪЪгІЦфЙмРэЯжЪЕЕФашвЊ;ЭЌЪБОіЖЈСЫЖрЪ§ЦѓвЕгІЪЙгУЪЕМЪГЩБОЗЈ,ЖјзіВЛЕНЪЙгУБъзМГЩБОЗЈЛђзївЕГЩБОЗЈЁЃ

ЁЁЁЁЫљвд,НЈвщжааЁЦѓвЕдкЪЕЪЉЛсМЦЕчЫуЛЏНјааВњЦЗГЩБОКЫЫуЪБ,бЁдёЪЕМЪГЩБОЗЈ,ВЂАДЦЗжжЗЈКЫЫуВњЦЗГЩБОЁЃ

ЁЁЁЁ(Жў)ГЩБОЯрЙиПЦФПЩшжУ

ЁЁЁЁИљОнжааЁЦѓвЕЕФЬиЕу,ЛсМЦЕчЫуЛЏЪЕЪЉЙ§ГЬжа,ЖдЩцМАГЩБОМЦЫуЕФжївЊПЦФПЩшжУАДвдЯТЫМТЗНјаа:

ЁЁЁЁ1.ЩњВњГЩБОЯТВЛЩшжУЛљБОЩњВњГЩБОКЭИЈжњЩњВњГЩБО,НЋЩњВњГЩБОЭЈЙ§ЯюФПКЫЫуФЃПщАДВњЦЗЩшУїЯИеЫ,ЖдИїВњЦЗЩшжБНгВФСЯЁЂжБНгШЫЙЄЁЂжЦдьЗбгУЖўМЖУїЯИПЦФП,ЖдДѓЯюЗбгУНјааЙщМЏЁЃ

ЁЁЁЁ2.жЦдьЗбгУПЦФПВЛАДГЕМфЩшУїЯИеЫ,АДЦѓвЕЪЕМЪжБНгЩшЫЎЕчЗбЁЂелОЩЁЂЛњЮяСЯЁЂаоРэЗбЕШМИИіЖўМЖУїЯИПЦФПЖдГЕМфЗбгУНјааЙщМЏЁЃжЦдьЗбгУдТЕзАДВњЦЗЙЄЪБНјааЗжХфЁЃ

ЁЁЁЁ3.ПтДцЩЬЦЗзіЯюФПКЫЫу,АДВњЦЗУћГЦЩшЯюФПФПТМЁЃ

ЁЁЁЁ4.дВФСЯАДдВФСЯДѓРрзіЯюФПКЫЫу,АДдВФСЯУћГЦзіЯюФПФПТМЁЃ

ЁЁЁЁ(Ш§)РћгУздЖЈвхзЊеЫФЃПщКЫЫуГЩБО

ЁЁЁЁеыЖджааЁЦѓвЕПЊЗЂЕФВЦЮёШэМў,ЫфШЛУЛгазЈУХЕФГЩБОКЫЫуЙІФм,ЕЋЖМЩшгаздЖЈвхзЊеЫЙІФмЁЃетИіЙІФмФЃПщ,ЭЈЙ§ЖЈвхНшЁЂДћЗНПЦФП,дкН№ЖюЁЂЪ§СПЕШДІБрМЙЋЪН,ЭЈЙ§зЊеЫФЃПщЩњГЩЯргІЦОжЄЁЃЭЈГЃЖдгкУПЦкЖМвЊЗЂЩњЕФвЕЮё,Р§ШчдіжЕЫАЕФЦОжЄДІРэЁЂдЄЬсЗбгУЁЂД§ЬЏЗбгУЁЂжЦдьЗбгУЕФЗжХфЕШ,ПЩвдЭЈЙ§ИУФЃПщДІРэ,ИУФЃПщЩњГЩЕФЦОжЄГЦЮЊЛњФкЦОжЄЁЃ

ЁЁЁЁжааЁЦѓвЕЕФВњЦЗГЩБОМЦЫуПЩвдЭЈЙ§здЖЈвхзЊеЫЙІФмФЃПщНјааЁЃОпЬхЫМТЗ:

ЁЁЁЁ1.ЭЈЙ§ЬюжЦЦОжЄФЃПщТМШыШеГЃЗЂЩњЕФжЦдьЗбгУКЭПЩвджБНгМЧШыВњЦЗЕФЗбгУЁЃ

ЁЁЁЁ2.ЭЈЙ§здЖЈвхзЊеЫФЃПщздЖЏЗжХфНсзЊжЦдьЗбгУЁЃ

ЁЁЁЁ3.ЭЈЙ§здЖЈвхзЊеЫФЃПщздЖЏЗжХфНсзЊЩњВњГЩБОЁЃ

ЁЁЁЁЭЈЙ§здЖЈвхзЊеЫФЃПщЩњГЩЕФЦОжЄ,ашвЊЯШБрМЙЋЪНЁЃЖјЙЋЪНЕФзМШЗгыЗёЙиЯЕЕНГЩБОМЦЫуЪЧЗёе§ШЗ,етвВЪЧЛсМЦШэМўЪЙгУжаЕФФбЕуЁЃЭЈЙ§ИУФЃПщШЁЕУЕФЦОжЄЪЧДгеЫЩЯШЁЪ§,ЛсЪЙЛсМЦаХЯЂзМШЗ,ВЂШнвзЗЂЯжЮЪЬтЁЃ

ЁЁЁЁ

ЁЁЁЁШ§ЁЂжааЁЦѓвЕЛсМЦЕчЫуЛЏЯТГЩБОКЫЫуЗНЗЈЪЕМљ

ЁЁЁЁ

ЁЁЁЁЯжРћгУгУгбЭЈ10.0АцШэМўЮЊРЖБО,ЫЕУїжааЁЦѓвЕЛсМЦЕчЫуЛЏЕФВњЦЗГЩБОКЫЫуЗНЗЈгыММЧЩЁЃ

ЁЁЁЁ(вЛ)ЛљДЁзЪСЯ

ЁЁЁЁФГЙЋЫОЪЧЩњВњаЁМвЕчЕФаЁаЭЦѓвЕ,ЩњВњВњЦЗгаЖЙНЌЛњЁЂНЪШтЛњЁЂЕчЫЎКјЕШ,2008Фъ12дТЩњВњЖЙНЌЛњЁЂЕчЫЎКјИї200ЬЈ,НЪШтЛњ100ЬЈ,ЗЂЩњвдЯТЩњВњВњЦЗЕФЗбгУ(МћБэ1),ЩњВњВњЦЗЯћКФЙЄЪБ(МћБэ2)ЁЃ

ЁЁ

ЁЁЁЁИљОнвдЩЯзЪСЯМЦЫуИїВњЦЗЕФГЩБОЁЃ

ЁЁЁЁ(Жў)гыВњЦЗГЩБОгаЙиЕФПЦФПЩшжУ

ЁЁЁЁ1.1243ПтДцЩЬЦЗ(ВЛЩшжУЖўМЖПЦФП,ЕЋАДВњЦЗУћГЦНјааЯюФПКЫЫу,ЯрЕБгкЖўМЖПЦФП),ПтДцЩЬЦЗАДВњЦЗУћГЦЩшжУЯюФПФПТМНјааУїЯИКЫЫу,ВЂдквЛМЖПЦФПзіЪ§СПН№ЖюКЫЫу(МћБэ3)ЁЃ

ЁЁ

ЁЁЁЁ2.4101ЩњВњГЩБО:

ЁЁЁЁвЛМЖПЦФП:ЩњВњГЩБО

ЁЁЁЁЖўМЖПЦФП:жБНгВФСЯ(НјааЯюФПКЫЫу,ЯюФПФПТМЯрЕБгкШ§МЖПЦФП)

ЁЁЁЁ жБНгШЫЙЄ(НјааЯюФПКЫЫу,ЯюФПФПТМЯрЕБгкШ§МЖПЦФП)

ЁЁЁЁ жЦдьЗбгУ(НјааЯюФПКЫЫу,ЯюФПФПТМЯрЕБгкШ§МЖПЦФП)

ЁЁЁЁ3.4105жЦдьЗбгУ:

ЁЁЁЁвЛМЖ:жЦдьЗбгУ

ЁЁЁЁЖўМЖ:ЫЎЕчЗб

ЁЁЁЁ зЪВњелОЩ

ЁЁЁЁ ЦфЫћЗбгУ

ЁЁЁЁЩњВњГЩБОАДВњЦЗУћГЦзіЯюФПФПТМШчЯТ(МћБэ4):

ЁЁЁЁЮЊЧхГўКЫЫу,етРяЯюФПДѓРрЩњВњГЩБОгыЛсМЦПЦФПЩњВњГЩБОвЛжТЁЃвдЩЯЯюФПФПТМПЩвддкГѕЪМЛЏЪБЩшжУ,вВПЩдкУПдТИљОнЗЂЩњЕФВњЦЗВЛЭЌЪЪЪБЩшжУЕїећЁЃ

ЁЁЁЁ(Ш§)вЕЮёДІРэЙ§ГЬ

ЁЁЁЁ1.ЗЂЩњжЦдьЗбгУЪБ

ЁЁЁЁНш:жЦдьЗбгУ

ЁЁЁЁ Дћ:гаЙиПЦФП

ЁЁЁЁ2.СьгУВФСЯгыЗЂЗХЙЄзЪ

ЁЁЁЁСьгУВФСЯЪБ,гІШУВжПтЙмРэШЫдБаДУїЪЧЪВУДВњЦЗЕФСьгУВФСЯ,БугкЙщМЏВФСЯЗбгУЁЃ

ЁЁЁЁСьгУВФСЯЦОжЄ,ПЩвджБНгТМШыЦОжЄ:

ЁЁЁЁНш:ЩњВњГЩБО——жБНгВФСЯ——ЖЙНЌЛњ10 000

ЁЁЁЁЩњВњГЩБО——жБНгВФСЯ——ЕчЫЎКј6 000

ЁЁЁЁЩњВњГЩБО——жБНгВФСЯ——НЪШтЛњ8 000

ЁЁЁЁ Дћ:дВФСЯ 24 000

ЁЁЁЁЗЂЗХЙЄзЪ:

ЁЁЁЁНш:ЩњВњГЩБО——жБНгШЫЙЄ——ЖЙНЌЛњ6 000

ЁЁЁЁЩњВњГЩБО——жБНгШЫЙЄ——ЕчЫЎКј3 500

ЩњВњГЩБО——жБНгШЫЙЄ——НЪШтЛњ3 000

ЁЁЁЁ Дћ:дВФСЯ 12 500

ЁЁЁЁдВФСЯЁЂЙЄзЪЕШПЩвджБНгЙщШыВњЦЗЕФЗбгУМАжЦдьЗбгУОљвбЭЈЙ§ЦОжЄМЧШыЯргІПЦФП,ЭЈЙ§ЩѓКЫМЧеЫ,ЕїгУИїПЦФПУїЯИеЫПЩвдЕУЕНЯргІЪ§Он,ВЛБидйгУЪжЙЄЙщМЏжЦдьЗбгУ,ФбЖШдкгкжЦдьЗбгУЕФЗжХф,ШчЙћУЛгаЯргІЕФГЩБОФЃПщ,ОЭЕУВЩгУЪжЙЄЗНЪННјаа,етРяРћгУздЖЈвхзЊеЫФЃПщДІРэ,ПЩБмУтЪжЙЄВйзїЪБШнвзВњЩњЕФДэЮѓЁЃ

ЁЁЁЁ3.вдзЊеЫЖЈвхФЃПщЗжХфжЦдьЗбгУ,жЦдьЗбгУКЯМЦ:1 300+1 800

ЁЁЁЁ+1 000=4 100

ЁЁЁЁПЩвдгУЩњВњЙЄЪББШР§ЗжХфНсзЊжЦдьЗбгУ:

ЁЁЁЁИљОнР§Ьт,12дТЩњВњЙЄЪБзмМЦ:80+40+60=180аЁЪБ

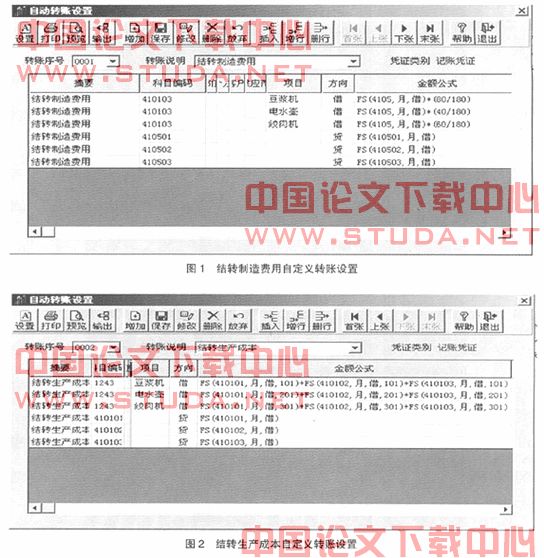

ЁЁЁЁНјШызЊеЫЖЈвхФЃПщ,ЩшжУздЖЈвхзЊеЫзЊеЫЙЋЪН:

ЁЁЁЁНш:ЩњВњГЩБО——жЦдьЗбгУ(410103)——ЯюФП(ЖЙНЌЛњ)[Н№ЖюЙЋЪН:FS(4105,дТ,Нш)*(80/180)](втЮЊ:жЦдьЗбгУНшЗНзмЗЂЩњЖюГЫвдЩњВњЖЙНЌЛњЙЄЪБеМШЋдТЙЄЪБЕФБШР§)

ЁЁЁЁНш:ЩњВњГЩБО——жЦдьЗбгУ(410103)——ЯюФП(ЕчЫЎКј)[Н№ЖюЙЋЪН:FS(4105,дТ,Нш)*(40/180)]

ЁЁЁЁ(втЮЊ:жЦдьЗбгУНшЗНзмЗЂЩњЖюГЫвдЩњВњЕчЫЎКјЙЄЪБеМШЋдТЙЄЪБЕФБШР§)

ЁЁЁЁНш:ЩњВњГЩБО——жЦдьЗбгУ(410103)——ЯюФП(НЪШтЛњ)[Н№ЖюЙЋЪН:FS(4105,дТ,Нш)*(60/180)]

ЁЁЁЁ(втЮЊ:жЦдьЗбгУНшЗНзмЗЂЩњЖюГЫвдЩњВњНЪШтЛњЙЄЪБеМШЋдТЙЄЪБЕФБШР§)

ЁЁЁЁ Дћ:жЦдьЗбгУ(410501)[Н№ЖюЙЋЪНFS(410501,дТ,Нш)](втЮЊ:жЦдьЗбгУЫЎЕчЗбНшЗНЗЂЩњЖю)

ЁЁЁЁ жЦдьЗбгУ(410502) [Н№ЖюЙЋЪНFS(410502,дТ,Нш)] (втЮЊ:жЦдьЗбгУелОЩЗбНшЗНЗЂЩњЖю)

ЁЁЁЁ жЦдьЗбгУ(410503)[Н№ЖюЙЋЪНFS(410503,дТ,Нш)] (втЮЊ:жЦдьЗбгУЦфЫћЗбгУНшЗНЗЂЩњЖю)

ЁЁЁЁжЦдьЗбгУзЊГіЪБ,БиаыТМШыУїЯИПЦФПЁЃМћЭМ1ЁЃ

ЁЁЁЁ4.вдзЊеЫЖЈвхФЃПщНсзЊЩњВњГЩБО,здЖЈвхзЊеЫЙЋЪНШчЯТ

ЁЁЁЁНш:ПтДцЩЬЦЗ——ЖЙНЌЛњ(ЯюФП)[здЖЈвхзЊеЫЙЋЪН: FS(410101,дТ,Нш,101)+FS(410102,дТ,Нш,101)+FS(410103,дТ,Нш,101)](втЮЊ:ЩњВњГЩБОЯТЕФЖЙНЌЛњЗбгУжЎКЭ)

ЁЁЁЁПтДцЩЬЦЗ——ЕчЫЎКј(ЯюФП)[здЖЈвхзЊеЫЙЋЪН:FS(410101,дТ,Нш,201)+FS(410102,дТ,Нш,201)+FS(410103,дТ,Нш,201)] (втЮЊ:ЩњВњГЩБОЯТЕФЕчЫЎКјЗбгУжЎКЭ)

ЁЁЁЁПтДцЩЬЦЗ——НЪШтЛњ(ЯюФП)[здЖЈвхзЊеЫЙЋЪН:FS(410101,дТ,Нш,301)+FS(410102,дТ,Нш,301)+FS(410103,дТ,Нш,301)] (втЮЊ:ЩњВњГЩБОЯТЕФНЪШтЛњЗбгУжЎКЭ)

ЁЁЁЁ Дћ:ЩњВњГЩБО——жБНгВФСЯ[здЖЈвхзЊеЫЙЋЪН:FS(410101,дТ,Нш)](втЮЊ:ЩњВњГЩБОЯТЕФжБНгВФСЯЗбгУ)

ЁЁЁЁ ЩњВњГЩБО——жБНгШЫЙЄ[здЖЈвхзЊеЫЙЋЪН:FS(410102,дТ,Нш)] (втЮЊ:ЩњВњГЩБОЯТЕФжБНгШЫЙЄЗбгУ)

ЁЁЁЁ ЩњВњГЩБО——жЦдьЗбгУ[здЖЈвхзЊеЫЙЋЪН:FS(410103,дТ,Нш)] (втЮЊ:ЩњВњГЩБОЯТЕФжЦдьЗбгУ)

ЁЁЁЁЙЋЪНЩшжУМћЭМ2ЁЃ

ЁЁЁЁдкздЖЈвхзЊеЫЩшжУФЃПщЩшжУКУЙЋЪНКѓ,дйНјШызЊеЫЩњГЩФЃПщ,ПЩЩњГЩЦОжЄЁЃ

ЁЁЁЁЩњВњГЩБОШЋВПзЊГізіздЖЈвхзЊеЫЙЋЪНЪБ,ВЛашвЊзіЯюФПзЊГіЁЃЕЋЩњГЩЕФЦОжЄДћЗНОљЛсаДГіИїЯюФПЕФЗЂЩњЖюзЊГіЪ§ЁЃВщбЏПтДцЩЬЦЗЕФЯюФПеЫПЩвдЧхЮњЕиПДЕНИїВњЦЗЕФГЩБОЁЃ

ЁЁЁЁЭЈЙ§вдЩЯСїГЬЕФВйзї,УПдТжЛашвЊИљОнЕБдТЩњВњВњЦЗЕФУћГЦЕїећЙЋЪН,ОЭПЩвдДяЕНКЫЫуГЩБОЕФФПЕФЁЃ

ЁЁЁЁдЫгУздЖЈвхзЊеЫМЦЫуГЩБО,ЪЧжааЁЦѓвЕНтОіЛсМЦГЩБОЮЪЬтЕФвЛИіМђБуЖјЪЕгУЕФЗНЗЈ,жЕЕУЦѓвЕНшМјЪЙгУЁЃЁё

ЁЁЁЁ

ЁЁЁЁЁОВЮПМЮФЯзЁП

ЁЁЁЁ[1] ИЖЕУвЛ.ЁЖЛсМЦаХЯЂЯЕЭГЁЗЕк2Ац[M].жабыЙуВЅЕчЪгДѓбЇГіАцЩч,2007(12).

ЁЁЁЁ[2] ЫяСЋЯу.ЛсМЦаХЯЂЛЏЪЕбщНЬГЬ[M].ФЯОЉДѓбЇГіАцЩч,2007(12).

ЁЁЁЁ[3] аЁЦѓвЕЛсМЦжЦЖШ[M].жаЙњЙњМЪЙуВЅГіАцЩч,2004(7).

ЁЁЁЁ[4] ЫяЙтЙњ.жааЁЦѓвЕЛсМЦзМдђЕФжЦЖЈ:ФПБъгыФЃЪНбЁдё[J].ЛсМЦбаОП,2009(2).