ЁОеЊвЊЁПВЦЮёЙмРэЕФРэТлНсЙЙЪЧвбОбаОПГЩЪьЕФРэТлЙлЕуЕФКЯКѕТпМЕФЙЙЫМЃЌЪЧВЦЮёЙмРэРэТлЕФЯЕЭГадИХРЈЃЌвВЪЧНјвЛВНПЊеЙРэТлбаОПЕФЛљДЁЁЃБОЮФДгЮвЙњВЦЮёЙмРэЕФРэТлНсЙЙГіЗЂЃЌЭЈЙ§КЭЮїЗНВЦЮёЙмРэРэТлЕФЖдБШЃЌЬсГіЮвЙњВЦЮёЙмРэРэТлЕФЗЂеЙЗНЯђЁЃ

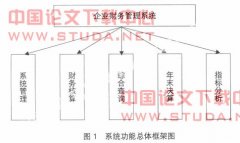

ЁЁЁЁЁОЙиМќДЪЁПВЦЮёЙмРэ РэТлНсЙЙ

ЁЁЁЁ

ЁЁЁЁвЛЁЂЮвЙњВЦЮёЙмРэЕФРэТлНсЙЙ

ЁЁЁЁ

ЁЁЁЁЮвЙњЕФВЦЮёЙмРэРэТлбаОПЦ№ВННЯЭэЃЌДѓдМЪЧДг20ЪРМЭ60ФъДњВХПЊЪМЕФЁЃВЦЮёЙмРэРэТлЪЧИљОнВЦЮёЙмРэМйЩшЫљНјааЕФПЦбЇЭЦРэЛђЖдВЦЮёЙмРэЪЕМљЕФПЦбЇзмНсЖјНЈСЂЕФИХФюЬхЯЕ,ЦфФПЕФЪЧгУвдНтЪЭЁЂЦРМлЁЂжИЕМЁЂЭъЩЦКЭПЊЭиВЦЮёЙмРэЪЕМљЁЃ

ЁЁЁЁВЦЮёЙмРэЕФРэТлНсЙЙЃЌгжПЩГЦЮЊРэТлЙЙГЩЁЂРэТлПђМмЁЂРэТлЬхЯЕЃЌЪЧвбОбаОПГЩЪьЕФРэТлЙлЕуЕФКЯКѕТпМЕФЙЙЫМЃЌЪЧВЦЮёЙмРэРэТлЕФЯЕЭГадИХРЈЁЃВЦЮёЙмРэЕФРэТлНсЙЙЪЧжИВЦЮёЙмРэРэТлИїзщГЩВПЗж(ЛђвЊЫи)вдМАетаЉВПЗжжЎМфЕФТпМЙиЯЕЁЃИљОнЭѕЛЏГЩНЬЪкЃЈ2000ЃЉЕФЙлЕуЃЌЮвЙњВЦЮёЙмРэЕФРэТлНсЙЙПЩвдетбљЩшжУЃКвдВЦЮёЙмРэЛЗОГЮЊЦ№Еу,ВЦЮёЙмРэМйЩшЮЊЧАЬс,ВЦЮёЙмРэФПБъЮЊЕМЯђЃЌЪЧгЩВЦЮёЙмРэЕФЛљБОРэТлЁЂВЦЮёЙмРэЕФгІгУРэТлЙЙГЩЕФРэТлНсЙЙЁЃвдЯТМђвЊЗжЮіМИИівЊЫиЃК

ЁЁЁЁ

ЁЁЁЁ1ЁЂВЦЮёЙмРэРэТлЕФТпМЦ№Еу

ЁЁЁЁЙигкВЦЮёЙмРэРэТлбаОПЕФЦ№ЕуЃЌжївЊЙлЕугаЃКВЦЮёБОжЪЦ№ЕуТлЁЂМйЩшЦ№ЕуТлЁЂБОН№Ц№ЕуТлЁЂФПБъЦ№ЕуТлЁЂЛЗОГЦ№ЕуТлЕШЃЌЩаЮоЙВЪЖЁЃБЪепШЯЮЊЭѕЛЏГЩНЬЪкЬсГіЕФЛЗОГЦ№ЕуТлЪЧКЯРэЕФЃЌвђЮЊДгВЦЮёЙмРэЕФЗЂеЙЙ§ГЬПЩвдПДГі,РэВЦЛЗОГЖдВЦЮёЙмРэФПБъЁЂВЦЮёЙмРэЗНЗЈЁЂВЦЮёЙмРэФкШнЕШЦфЫћвЊЫиОпгаОіЖЈзїгУ,гаЪВУДбљЕФРэВЦЛЗОГ,ОЭЛсВњЩњЪВУДбљЕФРэВЦФЃЪНЃЌВЦЮёЙмРэзмЪЧвРРЕгкЦфЩњДцЗЂеЙЕФЛЗОГЁЃ

ЁЁЁЁ

ЁЁЁЁ2ЁЂВЦЮёЙмРэЕФФПБъЗжЮі

ЁЁЁЁЖрФъРДбЇепУЧЬсГіЕФВЦЮёЙмРэЕФФПБъгаРћШѓзюДѓЛЏФПБъЁЂЙЩЖЋВЦИЛзюДѓЛЏФПБъЁЂЦѓвЕМлжЕзюДѓЛЏФПБъКЭЯрЙиепРћвцзюДѓЛЏФПБъЁЃЛЙгаШЫШЯЮЊВЦЮёЙмРэФПБъгІЕБЪЧЖрдЊЕФКЭОпЬхЕФЁЃНќФъРДдкЮвЙњвдЦѓвЕМлжЕзюДѓЛЏзїЮЊРэВЦФПБъЛёЕУСЫдНРДдНЖрЕФШЯПЩКЭжЇГжЁЃЭєЦННЬЪкЃЈ2002ЃЉШЯЮЊЃКЦѓвЕМлжЕзюДѓЛЏЪЧНижЙЕНФПЧАВЦЮёРэТлжазюЮЊКЯРэ(е§ШЗ)ЕФРэВЦФПБъКЏЪ§ЁЃЭЈЙ§етвЛФПБъКЏЪ§,ПЩвдНЋРэВЦааЮЊгыЦѓвЕЕФГжајЗЂеЙНєУмЕиСЊЯЕдквЛЦ№ЁЃЦѓвЕМлжЕЪЧвЛИіЧАеАаджЪЕФИХФю,ЫќЗДгГЕФВЛЪЧЦѓвЕЯжгазЪВњЕФРњЪЗМлжЕЛђеЪУцМлжЕ,ВЛЪЧЦѓвЕЯжгаЕФВЦЮёНсЙЙ,ЖјЪЧЦѓвЕЮДРДЛёШЁЯжН№СїСПЕФФмСІМАЦфЗчЯеЕФДѓаЁЁЃ

ЁЁЁЁ

ЁЁЁЁ3ЁЂВЦЮёЙмРэЕФМйЩш

ЁЁЁЁВЦЮёЙмРэМйЩшЪЧВЦЮёЙмРэЪЕМљжїЬхдквЛЖЈЕФЩчЛсОМУЬѕМўЯТЃЌЖдЮДШЗЧаШЯЪЖЛђЮоЗЈе§УцТлЪіЕФВЦЮёЯжЯѓЃЌИљОнПЭЙлЕФе§ГЃЧщПіЛђЧїЪЦзіГіЕФКЯРэЭЦЖЯЃЌЪЧНјааВЦЮёЙмРэЛюЖЏЕФЧАЬсЁЃЯжгаВЦЮёЙмРэМйЩшжївЊгаЃКВЦЮёжїЬхМйЩшЁЂГжајОгЊМйЩшЁЂРэадРэВЦМйЩшЁЂзЪН№ЪаГЁМйЩшЕШЁЃ

ЁЁЁЁЙВЭЌЕФШЯЪЖЪЧВЦЮёЙмРэЕФМйЩшВЂЗЧвЛИіЖјЪЧвЛзщЃЌЕЋЖдЦфзщГЩГжгаВЛЭЌПДЗЈЁЃ

ЁЁЁЁ

ЁЁЁЁЖўЁЂЮїЗНВЦЮёЙмРэРэТлЕФжївЊФкШн

ЁЁЁЁ

ЁЁЁЁРэВЦбЇНчЦеБщШЯЮЊЃЌ1958ФъУРЙњУзРеНЬЪкКЭФЊИёЕЯРГФсНЬЪкЙигкзЪБОНсЙЙЮоЙиТлЕФбаОПТлЮФЕФЗЂБэЃЌБъжОзХЯжДњРэВЦбЇЕФЕЎЩњЁЃДгФЧвдКѓЃЌЯжДњЮїЗНВЦЮёЙмРэРэТлДѓЬхАќРЈетбљвЛаЉФкШнЃК

ЁЁЁЁ

ЁЁЁЁ1ЁЂгааЇЪаГЁРэТл

ЁЁЁЁЫЕУїЕФЪЧН№ШкЪаГЁЩЯаХЯЂЕФгааЇадЃЌМДжЄШЏМлИёФмЗёгааЇЕиЗДгГШЋВПЕФЯрЙиаХЯЂЁЃгааЇЪаГЁРэТлИјВЦЮёЙмРэЛюЖЏДјРДСЫКмЖрЦєЪОЃЌШчМШШЛМлИёЕФЙ§ШЅБфЖЏЖдМлИёНЋРДЕФБфЖЏЧїЪЦУЛгагАЯьЃЌОЭВЛгІИУИљОнЙЩЦБМлИёЕФРњЪЗБфЛЏОіЖЈЭЖзЪЛђШкзЪЃЛМШШЛЪаГЁМлИёЪЧзМШЗКЭПЩППЕФЃЌЖдЦѓвЕзДПіЕФШЫЮЊЗлЪЮвВОЭВЛЛсГЄОУЕиЬЇИпЦѓвЕЕФМлжЕЕШЁЃ

ЁЁЁЁ

ЁЁЁЁ2ЁЂжЄШЏЭЖзЪзщКЯРэТл

ЁЁЁЁетвЛРэТлИјГіСЫЙигкжЄШЏЭЖзЪзщКЯЪевцКЭЗчЯеЕФКтСПАьЗЈЃЌМДЃКдквЛЖЈЕФЬѕМўЯТЃЌжЄШЏЭЖзЪзщКЯЕФЪевцПЩгЩЙЙГЩИУзщКЯЕФИїЯюзЪВњЕФЦкЭћЪевцЕФМгШЈЦНОљЪ§КтСПЃЌЖјЗчЯедђПЩгЩИїЯюзЪВњЦкЭћЪевцЕФМгШЈЦНОљЗНВюКЭаЗНВюКтСПЁЃ

ЁЁЁЁ

ЁЁЁЁ3ЁЂзЪБОзЪВњЖЈМлФЃаЭ

ЁЁЁЁИУРэТлгУгкЖдЙЩЦБЁЂеЎШЏЕШгаМлжЄШЏМлжЕЕФЦРЙРЁЃАДеезЪБОзЪВњЖЈМлФЃаЭЃЌдквЛЖЈЕФМйЩшЬѕМўЯТЃЌФГЯюЗчЯезЪВњЃЌБШШчФГЙЩЦБЕФБивЊБЈГъТЪЃЌЕШгкЮоЗчЯеБЈГъТЪМгЩЯЗчЯеБЈГъТЪЁЃ

ЁЁЁЁ

ЁЁЁЁ4ЁЂЬзРћЖЈМлРэТл

ЁЁЁЁИУРэТлЬсГіСЫвЛжжБШзЪВњЖЈМлФЃаЭРэТлИќЮЊЭЈгУЕФЖЈМлбЇЫЕКЭЗНЗЈЃЌЪЧзЪБОзЪВњЖЈМлФЃаЭЕФРЉеЙЁЃетжжРэТлШЯЮЊЃЌЗчЯезЪВњЕФБЈГъВЛжЛЪЧЭЌЕЅвЛЕФЙВЭЌвђЫижЎМфОпгаЯпадЙиЯЕЃЌЖјЪЧЭЌЖрИіЙВЭЌвђЫиОпгаЯпадЙиЯЕЃЌДгЖјНЋзЪВњЕФЖЈМлДгЕЅвЛвђЫиФЃаЭЗЂеЙГЩЮЊЖрвђЫиФЃаЭЃЌетбљОЭИќКУЕиЪЪКЯСЫЯжЪЕжаЕФИДдгЧщПіЁЃ

ЁЁЁЁ

ЁЁЁЁ5ЁЂзЪБОНсЙЙРэТл

ЁЁЁЁзюГѕЕФРэТлШЯЮЊЃЌЖдгкЦѓвЕМлжЕРДНВЃЌзЪБОНсЙЙЪЧЮоЙиЕФЁЃдкЗХПэСЫвЛаЉМйЩшЬѕМўЃЌНјвЛВНПМТЧИіШЫЫљЕУЫАжЎКѓЃЌЕУГіЕФНсТлЪЧЃКИКеЎЦѓвЕЕФМлжЕЕШгкЮоИКеЎЦѓвЕЕФМлжЕМгЩЯИКеЎЫљДјРДЕФНкЫАРћвцЃЌЖјНкЫАРћвцЕФЖрЩйвРЫљЕУЫАЕФИпЕЭЖјЖЈЃЌгкЪЧЦѓвЕЕФзЪБОНсЙЙШдгыЦфМлжЕЮоЙиЁЃетаЉРэТлв§Ц№СЫКмЖрЬжТлЃЌВњЩњСЫвЛаЉаТЕФШЯЪЖЃЌжюШч“ШЈКтРэТл”ЁЂ“аХЯЂВЛЖдГЦРэТл”ЕШЕШЁЃ

6ЁЂЦкШЈЖЈМлРэТл

ЁЁЁЁЦкШЈЖЈМлбаОПЕФЪЧЦкШЈЧЉГіЗНВЙГЅМлИёЕФШЗЖЈЮЪЬтЁЃКмЖрЯжДњЭЖзЪКЭШкзЪЛюЖЏЖМДјгаЦкШЈЕФаджЪЃЌвђДЫЦкШЈЖЈМлдкЭЖзЪЁЂШкзЪЙмРэжагазХживЊЕФзїгУЁЃ

ЁЁЁЁ

ЁЁЁЁ7ЁЂЙЩРћРэТл

ЁЁЁЁЙЩРћРэТлЪЧЙигкЦѓвЕВЩШЁдѕбљЕФЙЩРћЗЂЗХеўВпЕФРэТлЃЌЗжЮЊЙЩРћЮоЙиТлКЭЙЩРћЯрЙиТлСНРрТлЕуЁЃ

ЁЁЁЁЩЯЪіРэТлжЇГХзХЮїЗНВЦЮёЙмРэЕФЬхЯЕЃЌЕЋвВдкВЛЖЯБфЛЏЁЃ20ЪРМЭ80ФъДњвдРДЃЌвЛаЉРэТлШЯЪЖгаСЫаТЕФНјеЙЁЃвЛРрЪЧеыЖдвдЩЯРэТлЕФМйЩшЬѕМўЃЌЦфжавЛжжБЛГЦЮЊааЮЊВЦЮёЕФаТРэТлЃЌНЋШЯжЊаФРэбЇв§ШыВЦЮёбаОПЃЌЖдгквдЩЯВЦЮёРэТлРЕвдЩњДцЕФЛљБОМйЩшжЎвЛ ——РэаддЄЦкМйЩшЃЌШЯЮЊдкОМУЩчЛсжажСЩйгаВПЗжЪаГЁВЮгыепдкФГаЉЪБМфВЛФмЭъШЋРэадааЪТЃЌвђЮЊШЫУЧзмЛсДцдкШЯжЊЦЋВюЁЃЕБетаЉШЯжЊЦЋВюЙуЗКДцдкВЂОпгаЯЕЭГадЪБЃЌОЭЛсгАЯьжЄШЏМлИёЁЃСэвЛРрЪЧеыЖдзЪБОзЪВњЖЈМлФЃаЭЕФЁЃДѓСПЕФЪЕжЄбаОПжЄУїЃЌзЪБОзЪВњЖЈМлФЃаЭВЛЭъШЋЃЌβЯЕЪ§ВЛФмЭъШЋНтЪЭзЪБОзЪВњЕФЖЈМлЃЌзюЕфаЭЕФЪЧЙЩЦБЕФеЫУцМлжЕгыЪаГЁМлжЕБШПЩвдКмКУЕиЫЕУїЙЩЦББЈГъТЪЕФБфЛЏЃЌЦфНтЪЭСІдЖИпгкβЯЕЪ§ЁЃ

ЁЁЁЁ

ЁЁЁЁШ§ЁЂжаЁЂЮїЗНВЦЮёЙмРэРэТлЕФБШНЯ

ЁЁЁЁ

ЁЁЁЁжаЁЂЮїЗНВЦЮёЙмРэРэТлЕФВювьЃЌжївЊБэЯждквдЯТСНЗНУцЃК

ЁЁЁЁ

ЁЁЁЁ1ЁЂЙигкбаОПЖдЯѓКЭФкШн

ЁЁЁЁЮїЗНВЦЮёЙмРэРэТлбаОПЕФЖдЯѓЪЧВЦЮёЛюЖЏБОЩэЃЌзХжибаОПзЪН№ГяМЏЁЂЭЖзЪааЮЊЃЈжївЊдкЪаГЁЩЯЃЉКЭЙЩРћЗжХфЃЌбаОПЙЄзїЦЋжигкВЦЮёЙмРэЪЕЮёЁЃбаОПЕФФкШнЪЧетаЉВЦЮёЛюЖЏШчКЮПЊеЙЃЌОпгаФФаЉЙцТЩЃЌШчКЮШЅзіЛсИќКУЁЃЖјЮвЙњВЦЮёЙмРэРэТлЕФбаОПЖдЯѓжївЊЪЧВЦЮёЛюЖЏжаЕФВЦЮёЙиЯЕКЭВЦЮёИХФюЃЌбаОПЙЄзїЦЋжигкВЦЮёЙмРэЕФЩЯВуНЈжўЁЃбаОПЕФФкШнжївЊЮЊЃКВЦЮёЙиЯЕгІЕБЪЧдѕбљЕФЃЛВЦЮёЙмРэгІЕБНЈСЂФФаЉИХФюЃЌетаЉИХФюгІЕБШчКЮБэЪіЃЌЯрЛЅЙиЯЕШчКЮЕШЕШЁЃ

ЁЁЁЁ

ЁЁЁЁ2ЁЂЙигкбаОПЗНЗЈ

ЁЁЁЁЮїЗНВЦЮёРэТлбаОПНЯЖрЕиВЩгУЪЕжЄЕФЗНЗЈЃЌЩЯЮФЬсМАЕФИїжжРэТлДѓЖМЪЧвдЪЕжЄбаОПНсЙћЮЊвРОнНЈСЂЦ№РДЕФЁЃЮвЙњВЦЮёРэТлбаОПвдЧАдђНЯЖрВЩгУЙцЗЖбаОПЕФЗНЗЈЃЌжБЕННќМИФъВХПЊЪМЙуЗКгІгУЪЕжЄбаОПЗНЗЈЁЃ

ЁЁЁЁОЁЙмНќФъРДЮвЙњВЦЮёЙмРэРэТлбаОПвбОШЁЕУСЫвЛЖЈЕФГЩЙћЃЌЕЋЪЧвВШдШЛДцдквЛаЉВЛзуЃЌжївЊБэЯждкЃКЖджЇГХВЦЮёЙмРэРэТлЕФФкЭтЛЗОГВювьжиЪгВЛзуЃЌШБЗІЖджаЙњЬигаЕФВЦЮёЙмРэЛЗОГЕФЯЕЭГбаОПЃЛбаОПФкШнШджївЊОжЯогкДЋЭГСьгђЃЌШБЩйЖдШЫСІзЪБОЁЂжЊЪЖзЪБОЕШаТЮЪЬтЕФЗжЮігыЬНЬжЃЛЖдМЏЭХЛЏЙЋЫОжаДцдкЕФПижЦШЈЮЪЬтКЭФкВПзЪБОЪаГЁЮЪЬтжиЪгВЛЙЛЃЛЛљгкЭЖзЪепМАЙмРэВуаФРэЬиеїЕФааЮЊВЦЮёбаОПЛЙЮДеЙПЊЕШЕШЁЃ

ЁЁЁЁвђДЫЃЌШЯЧхЮвЙњЩчЛсЗЂеЙЕФЧїЪЦЃЌСЂзугкЮвЙњОМУЗЂеЙЕФЯжзДЃЌгабЁдёЕиЮќЪеЮїЗНВЦЮёРэТлЕФОЋЫшЃЌдкбаОПРэФюЁЂбаОПЬхЯЕЁЂбаОПФкШнЩЯЛ§МЋДДаТЃЌЪЧЮвЙњВЦЮёРэТлбаОПУцСйЕФЕРТЗЁЃ

ЁЁЁЁ

ЁЁЁЁЁОВЮПМЮФЯзЁП

ЁЁЁЁ[1] ЭѕЛЏГЩЁЂйЁбвЁЂТЌДГЁЂСѕЭЄСЂЁЂРшРДЗМЃК2006ЃКЁЖЙигкПЊеЙЮвЙњВЦЮёЙмРэРэТлбаОПЕФШєИЩНЈвщЁЗЃЌЁЖЛсМЦбаОПЁЗЕк8ЦкЁЃ

ЁЁЁЁ[2] ЭѕЛЏГЩЃК2000ЃЌЁЖТлВЦЮёЙмРэЕФРэТлНсЙЙЁЗЃЌЁЖВЦЛсдТПЏЁЗЕк4ЦкЁЃ

ЁЁЁЁ[3] ЭѕЧьГЩЃК2004ЃЌЁЖЙигкВЦЮёЙмРэРэТлНсЙЙЕФЫМПМЁЗЃЌЁЖВЦЛсЭЈбЖЁЗЕк8ЦкЁЃ

ЁЁЁЁ[4] ЭєЦНЃК2002ЃКЁЖТлРэВЦбЇРэТлНсЙЙЃКВЦЮёЙРМлЙлЕуЁЗЃЌЁЖВЦОРэТлгыЪЕМљЁЗЕк3ЦкЁЃ

ЁЁЁЁ[5] ЮтУїРёЃК1997ЃКЁЖЮїЗНВЦЮёРэТлЕФЗЂеЙгыНшМјЁЗЃЌЁЖВЦУГбаОПЁЗЁЃ

ЁЁЁЁ[6] ЭѕЧьГЩЁЂЫяУЏжёЃК2003ЃКЁЖЮвЙњНќЦкВЦЮёЙмРэШєИЩРэТлЙлЕуЪіЦРЁЗЃЌЁЖЛсМЦбаОПЁЗЕк6ЦкЁЃ